変額保険という保険をご存じでしょうか?

通常の生命保険は、保険会社があらかじめ運用利回りを見込んで、保険料や保障額を決めます。

そのため、保険会社から契約者に支払われる金額は契約時にすべて決まっています。

保険会社の資産運用が上手くいかなくても、保険会社の破綻などがない限りは、契約者との約束である保険金・給付金・解約時の返戻金は必ずもらえるようになっています。

一方、変額保険は、死亡保障額は決まっているものの、満期保険金や解約時の返戻金は運用成果により変動します。

つまり、運用成果によっては払い込んだ保険料よりも多くなることもあれば、少なくなることもあるリスク商品です。

保険で安心を買いたいというニーズも満たしつつ、資産運用の要素も加わり、増やす楽しみもある保険商品というわけです。

日本は未曾有の超低金利政策の影響で、保険での貯蓄が難しくなってきていることと、国が掲げる「貯蓄から資産形成へ」というスローガンのもと、各保険会社も変額保険商品の拡充に動いています。

今回は、その変額保険の特徴やメリット・デメリットについて解説していきます。

変額保険の仕組みとは?

変額保険は、契約者が払い込んだ保険料を国内外の株式や債券などに投資します。この投資する部分のお金は特別勘定と呼ばれ、保険会社の自己資金等とは分別して管理されています。

この特別勘定の運用指図は契約者自身が自己責任で行います。

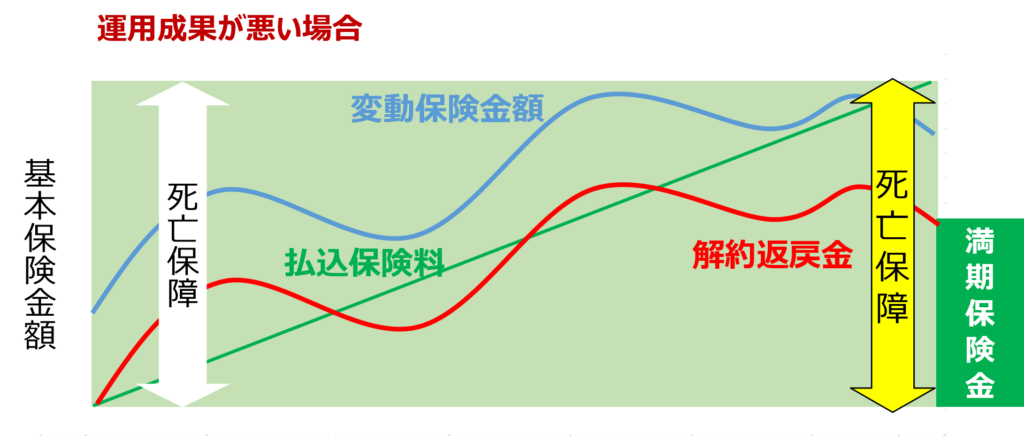

有価証券などに投資しているので、当然ながら解約時に受け取るお金や満期保険金については元本の保証はありません。

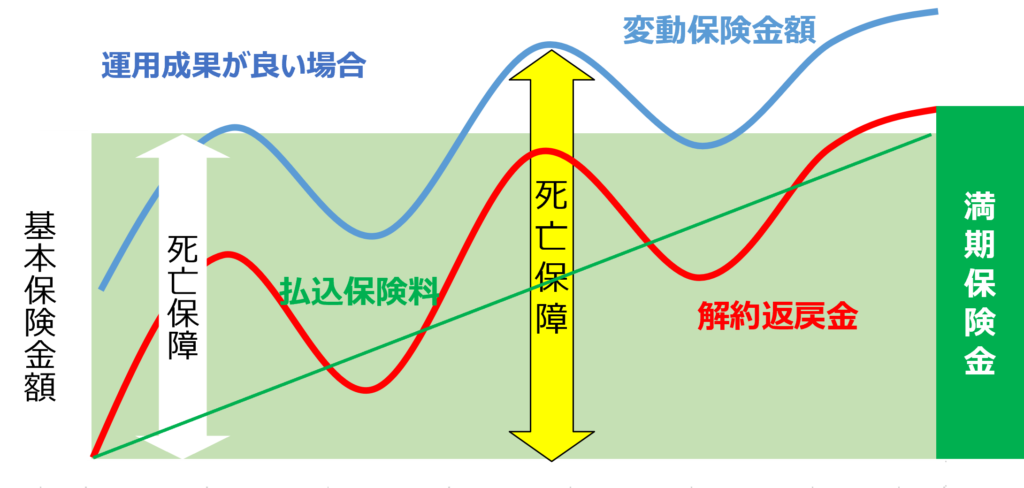

ただし、万が一の保障である死亡保険金は運用成果にかかわらず、他の保険と同じように保証されています。

さらに、運用成果が好調のときは、死亡保険金額も基本保険金額に加えて、変動保険金として上振れ部分も一緒に払い出されます。

変額保険の有期型のイメージ図でご確認ください。

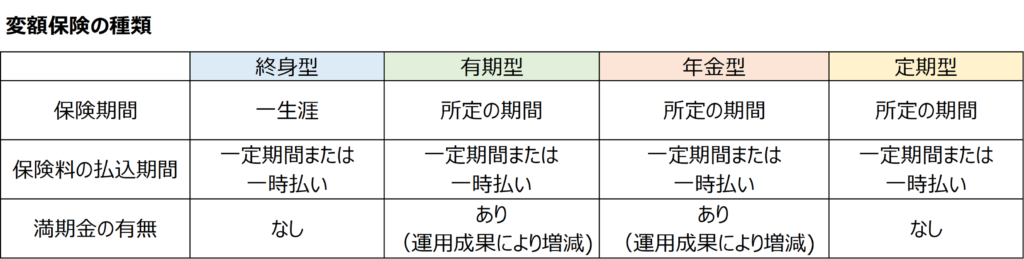

変額保険の種類

変額保険にはいくつかの種類があります。一生涯の保障を準備できる終身型。一定期間の保障がある有期型、定期型。そして、将来の年金原資を作ることに特化している年金型です。

運用成果によって受け取る金額が変動するのは同じですが、各々異なる特徴がありますので、加入を検討する際には違いをよく理解する必要があります。

変額保険のメリット・デメリット

変額保険のメリット

変額保険は資産を増やしていくという楽しみがあります。

そして、株式資産の割合が高いと、長期的に見てインフレーションに対応することが期待できます。一般的に生命保険は、契約当時の条件が長期間適用されます。そのため物価上昇に弱い資産と言われています。しかし、変額保険であれば物価上昇に備えることもできるというメリットがあります。

また、通常は同じタイプの定額の保険と比較して保険料が割安になることが多いようです。

変額保険も保険商品ですので、支払った年間保険料に対して生命保険料控除を利用することができます。生命保険料控除の計算式や上限額は下図の通りです。

2024年1月15日時点での税制をもとに作成

変額保険のデメリット

前述の通り、インフレに抵抗力があるということは、デフレになると逆の効果を生むことが予想されます。通常、デフレの時には株価は下落傾向となります。そうなると変額保険の運用成果も悪化することになり、元本割れリスクが高まります。

さらに、保険商品であるので、死亡や高度障害等に備えるための費用が保険料から差し引かれます。これはコストであると考えると、他の金融商品よりも投資効率が悪くなることを意味します。

この辺りは資産形成を考える上で重要なポイントですので、変額保険以外に選択肢がないかどうかをよく検討する必要があるでしょう。

そして、変額保険のみならず、生命保険全般に当てはまることですが、短期間での解約などは元本割れの可能性が高くなります。

保険も資産形成も長期間にわたって取り組むことなので、短期解約を考える必要はないかも知れませんが、急な資金繰りが必要になった際には解約も選択肢になるので、無理のない保険料支払いにするべきでしょう。

結局、変額保険と投資信託はどっちがいいの?

資産運用・資産形成のみを考えた場合、投資信託の方が投資効率が良いのは間違いありません。変額保険はあくまで保険なので、保険にかかわるコスト分がどうしても投資効率を悪化させます。

では、どんな人が変額保険に向いているのか?

保険と投資を同時に考えたい人がまず該当すると思います。

保険を取ると投資に回すお金が足りなくなりそうで、投資を取ると保険に回すお金が足りなくなりそうな場合であれば変額保険は両方の悩みを解決できる手段になります。

また、保険においてもインフレヘッジの考えがある人は、変額保険で死亡保障を準備するのも良いと思います。

過去、日本ではデフレが続き、日本人はインフレに対する耐性がないまま、過ごしてきました。

コロナ禍以降、インフレが進行し、インフレに強い資産への配分が注目されています。そんな中、変額保険は他の保険商品と比較してインフレヘッジ機能があることは非常に魅力的だと思います。

ただし、各々のライフプランは十人十色です。変額保険のみならず、資産形成についても自分のライフプランをキチンと立てたたうえで、資産形成と保障の準備をしていくことをお勧めします。

ご自身で難しい時は、FPなどの専門家に相談してライフプランをたてることから始めてみませんか?

FPドットコムでも、ライフプラン作成や資産形成、保険の加入・見直しの相談をお受けしています。

お気軽にお問い合わせください。