「いずれはマイホームを持ちたい!」と考えている方は多いと思います。

でも、実際に住宅を買うには多額のお金が必要です。

現金一括払いをできる人は一部の人に限られていると思います。

そこで考えられるのが住宅ローンなのですが、無理のない住宅ローンを組むにはどうしたらいいのでしょうか?

夢のマイホームのために、住宅ローンは欠かせない存在とも言えますが、昨今の低金利下で住宅ローン金利が低水準で続いていたこともあり、住宅ローンに対して、消費者も金融機関側も甘い見通しが増えているとも言われています。

その住宅ローンを検討するにあたって、注意すべき点、基本的な点を簡単に説明していきます。

効率的な返済計画とは?

住宅ローンを検討するにあたって、最も重要なことの一つは返済計画です。

効率的な返済計画はと言えば、正解はすぐに出せないかもしれません。

それぞれの職業や現時点での収入はもちろん、家庭を持っている人だと、配偶者の収入なども重要な要素になります。

無理のないローンを組むことが前提にはなりますが、年功序列が崩れつつある現代社会では、長く働けば収入が上がり続けると言うことは望みにくくなっています。

とはいえ、住宅を買う際に一括で購入できる資金がなければローンに頼らざるを得ないのですが、ローンを組むのに一番の敵になるのが金利です。

ローン金利のタイプとは?

お金を借りる以上、金利を支払うのは当然なのですが、できるだけ金利は低い方が良いのは間違いありません。

その金利に関しては、3種類あります。

全期間固定金利型

変動金利型

固定期間選択型

全期間固定金利型は、文字通りローン期間中の金利が一定なタイプで、返済計画が一番立てやすいと言われています。ただし、他のタイプに比べて金利が最も高い設定になります。

変動金利型は、ローン返済中に金利の変更されるタイプです。

3タイプの中では一番低金利でローンが組めるのが特徴ですが、変動します。

適用される金利が上昇すると返済額も増加することになります。

今は未曽有の低金利政策で、この変動型の金利もものすごく低く設定されていますが、日本の金融政策の転換や、諸外国の圧力により長期金利はじわじわと上昇してきています。このことから近い将来には金利が上がることも想定されるので、よく検討する必要があります。

固定期間選択型は、一定の期間を固定金利とし、残りの期間を変動金利とするタイプです。

近い将来に子どもが独立したり、家計が今よりも楽になる場合などを見越してこのタイプを選ぶ人もいるようです。

種類はさほど多くないとはいえ、実際にローンを組む際に、一般の方ではすぐに判断するのも難しく、銀行の担当者だけの意見を鵜呑みにするのも危険といえます。

理由は簡単です。住宅購入は、一世一代の買い物だからです。

ローンの返済方法は?

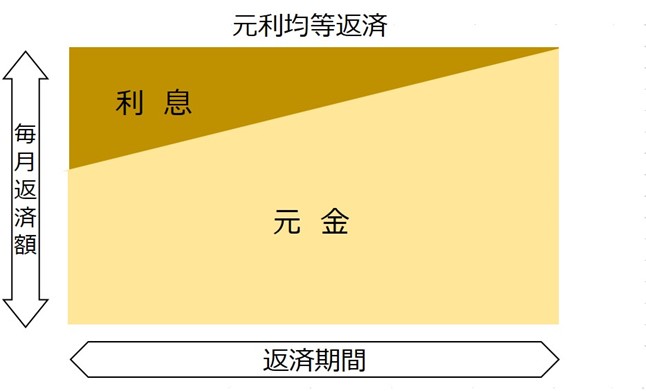

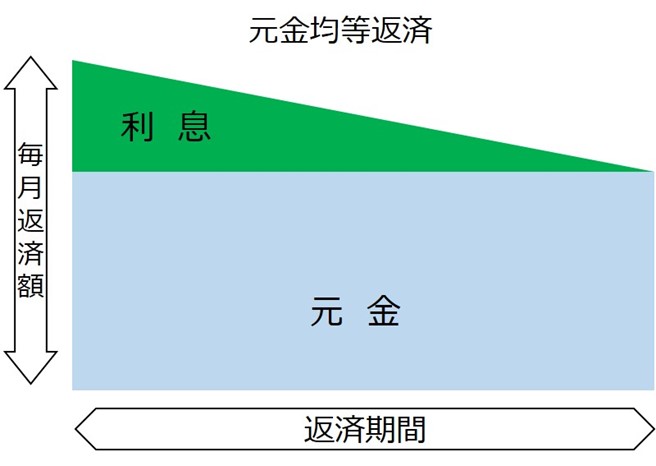

住宅ローンの返済方法には元利均等返済、元金均等返済があります。

元利均等返済は、「元金と利息」の返済が一定で、返済開始当初の返済額が少ないことがメリットです。

しかし、同じ借入期間なら、元金均等返済よりも総返済額が多くなります。

{kind=link}

一方、元金均等返済は、「元金と利息」の返済が徐々に少なくなっていきます。元金の返済部分が多めになるため、条件だと元利返済よりも総返済額は少なくなるのがメリットです。

返済開始当初の返済額が最も大きいため、返済し始める頃が一番経済的な負担が大きいことが特徴です。

{kind=link}

いずれにしても、自分に合ったプランを選ぶのが鉄則ですが、そんな時に金融機関の担当者以外に相談するのも一案です。

ファイナンシャルプランナーの中には住宅専門のFPもいます。

また、最近はハウスメーカーと購入希望者の間に入って相談を受ける専門家もいます。

そのような中立的な専門家に相談するのもいいかもしれません。

住宅ローンの金利はどこも同じ?

実際に住宅ローンを検討する際には、事前に金利水準などをインタネットで検索して調査する人も増えていると思います。

つまり、金融機関ごとにローン金利は異なるということです。

最近では、ネット銀行でも住宅ローンに力を入れています。ネット銀行は店舗などを持たないため、大手銀行をはじめとする店舗を持つ金融機関よりも、借入金利は低めに設定されることが多いです。

ネット銀行では必要な情報を入力したら、ローンの概算金額なども知れるようになっていますが、当然ながら審査もあり、Web上で完結できるとは言え、簡単なものではないと思います。

実際に、過去のユーザーからのご意見では、ネット銀行の審査は厳しめなのではないか、とのご意見も伺っています。

住宅ローンの審査は、申し込まないと結果がわからないので、実際には複数の金融機関の審査を受けることになると思います。

リタイヤ前に返済を終わらせるには?

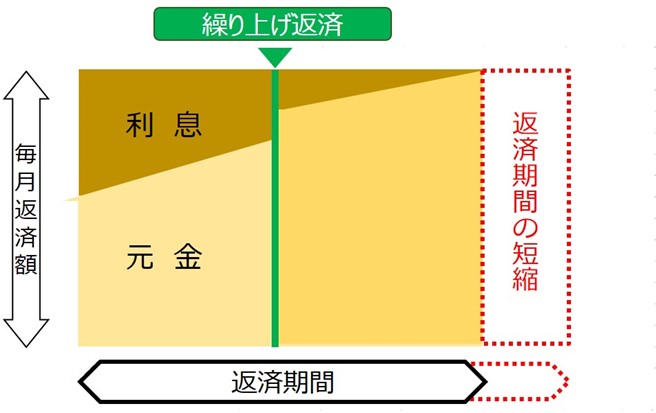

住宅ローンは長期間に渡り返済を続けて行きますが、ボーナスや退職金などまとまった資金が手に入った時に出てくる選択肢として、繰り上げ返済があります。

繰り上げ返済は、毎月の返済とは別にローン残高の一部、または全部を返済してしまうことです。

通常の定期的な返済は、元金と利息を含んでいますが、繰り上げ返済の場合は元金のみ返済します。

元金が減ると言うことは、その後の金利の少なくなると言うことで、当初の返済期間を短縮することが可能になります。

{kind=link}

それならお金出来たらその都度返済した方がいいのか、となるとそういう訳ではありません。

住宅ローン減税とは?

住宅ローンを利用している人には、最長13年間の住宅ローン控除があります。

正式名称は、「住宅借入金等特別控除」と言います。

この控除は、居住開始によっても適用要件が異なるのですが、新しくローンを組んだ家に住み始めた場合、年末の借入残高が4000万円以下(認定住宅は5000万円)の場合ですが、10年間はローン残高の1%部分を、所得税や住民税から引くことができる制度です。

専門的な言葉で言うと「税額控除」と言います。

例えば、年末に3500万円のローン残高があると、

3500万円 × 1% = 35万円が税金から差し引かれるというお得な制度です。

11年~13年目にも、上記の計算方法か、建物価格 × 2% ÷ 3 で出した金額の、いずれか低い方が差し引けます。

これは、国がサポートすることによって、不動産業界が冷え込まないようにしている、景気刺激策の一つです。

これが住宅ローンの繰り上げ返済とどう関係あるのか?

繰り上げ返済すると、ローン残高が減ってしまいます。

減ることはメリットではありますが、ローン残高が減ると住宅ローン控除で、控除できる金額も減ると言う、トレード・オフの関係が出来てしまいます。

つまり、

どちらを選択した方が有利か?

将来的にはどうか?

等を考えて、繰り上げ返済するか否かを判断する必要があります。

これは、住宅ローンを申し込む時に返済計画のオプションとして、事前に頭に入れておく方がいいと思います。

家計の見直しは住宅購入前?購入後?

住宅は非常に大きな買い物になります。そのため、購入前に家計の見直しは必須になります。

銀行などの金融機関は、融資や審査のプロであり、家計の相談のプロではありません。

購入前のキャッシュフローについては、資金捻出のための助言はあるかもしれませんが、いざ融資が決まって返済すると、あとは回収のみを目的とします。

つまり、住宅購入前のみならず、購入後にも家計の見直しは必要になります。

子どもが生まれ、家族が増えると将来に向けた資金計画も変化します。

住宅購入前にそれらも見越してライフプランを立てて住宅を購入する人も多いかも知れませんが、計画通りに進まないことがほとんどです。

家計の見直しは、保険の見直しや固定費の見直しなどももちろん、細かい話をすれば携帯電話の無駄なプランも見直した方が良いかもしれません。

数え上げればきりがないのですが、それくらい真剣に取り組んでいかないといけないと思います。

「何となく行けそう」や「返済できそうかな?」とか、

「これくらいは今までの家賃より少し高いくらいなので大丈夫かな?」

などと言った、ふんわりとした雰囲気で決めてはいけません。

ローン審査に通ったから安心するのはいいのですが、これはゴールではなく、新たに始まった目標へのスタートです。

数千万円という借金をしているという現実を直視して、様々な角度から家計の見直しを随時することをお勧めします。

見直すタイミングとしては、出産はもちろん、子どもの進学時期、転職した時などが代表的だと思います。

最近は夫婦共働きの世帯も増えています。資金的に余裕があるなら将来に備えての貯蓄や資産形成に努めるのも非常に重要になります。

まとめ

住宅購入の検討の際には、家計の見直しをすることは必須ですが、その中で保険の見直しも検討しているのであれば、保険の担当の人にライフプラン表を作成してもらうのも一案です。

また、中立的な意見を聞きたいのであれば、ファイナンシャルプランナー(FP)に相談することも選択肢に入れておくと良いかもしれません。

FPに相談すると相談料などが必要になりますが、保険の担当者であれば保険への加入は勧められますが、ライフプラン表などの作成は無料でしてくれます。

ご家庭で納得がいくまで計画を練って住宅購入に取り組んでいくことをお勧めします。

FPドットコムでも、住宅ローン、家計の見直しを含むライフプランニングの相談を受け付けています。

解決に向けて専門家もご紹介しますので、お気軽にご相談ください。