医療保険とは、病気やケガの治療にかかる経済的負担を軽減するために加入する保険です。

政府が運営する公的医療保険(健康保険)だけではカバーしきれない部分を民間の保険会社が提供する医療保険で補うために加入することが一般的です。

高齢化・長寿化に伴い保険会社が販売する医療保険は多様化していて、より細やかなニーズにマッチした保険を選ぶことが可能になっています。

医療保険には主に「終身医療保険」「定期医療保険」「引き受け緩和型」などが用意されていて、入院日額ごとに支払われるタイプのほか一時金が支給されるタイプもあります。

さらに入院も短期化している傾向もあり、入院日数が短くなっていることから医療保険もその傾向に合わせるように一時金タイプが続々と登場してきています。

今回は、医療保険の日額タイプと一時金タイプについて解説していきます。

日額タイプと一時金タイプの違いとは?

日額タイプとは、入院した日数に応じて給付金が支払われるタイプで、1日5,000円、7,000円、10,000円などのから選択して契約します。これらは1日の入院額なので、入院日数が長くなれば受け継ことができるお金は増えることになります。

ただし、60日や120日というような、1入院当たりの支払限度日数が設けられていて、さらに通算で支払われる限度日数も儲けられています。

当然ながら、たくさんもらいたいので保障を充実させていくと、毎月や毎年支払う保険料が高くなることは言うまでもありません。

一方、一時金タイプは、入院すれば契約時に決めた給付金(入院一時金)を受け取れます。

この一時金の最大の特徴は、日帰り入院も支給対象で、入院日数に関係なく給付金が支払われることです。

しかしながら、入院すればするほどというように無制限でお金がもらえる訳でもなく、決まった期間に1回や、通算何回まで、などの限度もありますので注意が必要です。

今回は、この日額タイプと一時金タイプの違いやメリット・デメリットなどについて説明します。

日額タイプのメリット・デメリットとは?

日額タイプのメリットは、長期入院に適していることです。思いがけない病気などの治療で入院が長引いた場合には、入院日数に応じて給付金が受け取れるため、経済的負担を軽減することができます。また、手術に対しての給付金も受け取れるので、安心感があります。

一方、デメリットとしては、入院日数が短い場合にはまとまった給付金を受け取れないことがあげられます。手術をしても給付対象外の場合などでは自己負担額を保険で補えないことも十分あり得ます。

入院日数に応じて支払われるとはいえ、支払われる金額の基準となるのは、あくまで保険契約に定められた日額ですので、日額を上げると保険料が高くなることも忘れてはいけません。

一時金タイプのメリット・デメリットとは?

一時金タイプのメリットは、入院日数にかかわらず治療費の自己負担分をカバーできることが期待できることです。最近は入院が短期化してきている傾向もあり、そのような場合には存分にこのタイプの保険の恩恵を受けることが考えられます。

とは言え、デメリットもあります。入院が長期化した場合や手術費用が高額になってしまった場合には、治療費が一時金の額を超えてしまうことも想定されます。日額型とは異なり、給付金が入院日数に応じて増えていくものではないため、長期入院の際には、この点はデメリットと言えると思います。

日額タイプと一時金タイプ、どっちが良い?

一般的には保障を厚くできるのは日額タイプの方と言われています。

医療保険は病気などが原因で入院に係る費用の負担を軽減するために加入するので、長期入院などの医療費負担の不安をなくしたいという人は日額タイプで備えるべきでしょう。

一方、保険は最低限で十分と考える人は一時金タイプを選ぶのが良いかもしれません。

病気の種類によって入院が長期化するかどうかと言うことが一番のポイントになります。

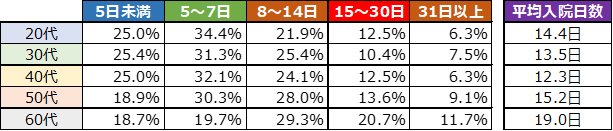

先のことがわからないからこそ、保険に加入するのですが入院に関しては、面白いデータがあります。

最近は、一時金もオプションで付けれる日額タイプの医療保険もできているようなので、合わせ技で保険設計できることもあるので、専門家によく相談して検討するようにしましょう。

入院は短期化の傾向?

先ほどより、入院は短期化の傾向がみられるとお伝えしていますが、実際にはどれくらいの入院日数なのでしょうか。

入院に関しては病状などをもとに病院側が決めることですが、データを見ても最近は短期化の傾向がみられます。

理由としては、医療技術の進歩もありますが、病院側も長期間の入院を好まないこともあると言われています。

では、どれくらい入院しているかのデータをご紹介します。

20代から40代の人は1週間以上入院する人は半数以下です。

65歳以上になれば40日以上になり、75歳以上では50日近くの入院日数にはなりますが、現役世代の方は1か月も入院しないというデータが出ています。

あくまで平均値ではありますが、今後も入院の短期化の傾向は進むと思われます。

このデータだけを参考に医療保険選びをすることはお勧めしませんが、一つの参考にはなると思います。

結局どうやって医療保険を選ぶ?

最も大事なことは自分に合った医療保険を選ぶということです。

しかし、医療保険は各保険会社が力を入れて商品開発しているため、消費者側からすれば比較検討することすら難しいということは間違いありません。

最近はネットでも医療保険に加入することができるようになっていますが、まず最初にすべきことは家計を把握して保険にどれくらいお金を回せるかを決めることです。

日額タイプ、一時金タイプも保障内容を充実していけば保険料は高くなっていきます。

保険の知識がないなら、FPや保険の専門家に相談することから始めることをお勧めします。

医療保険だけではなく、他の保険も含めて自分に合った保険選びをするようにしましょう。

ただし、保険選びの際には注意点があります。世の中にはいろんな保険会社があり、販売のチャンネルも多様に存在します。

FPドットコムでは、保険選びの相談相手には、複数の保険会社と提携している保険代理店をお勧めします。

保険代理店にもいくつかの種類がありますが、保険ショップなどが代理店の代表例です。

様々な保険会社の保険を取り扱う代理店では、相談相手の方が、同じ保険種類ごとに比較提示してくれて、いいとこ取りができるかもしれません。

駅前や郊外のショッピングセンタにもたくさん出店していますので、一度検討してみて下さい。

FPドットコムでも、医療保険をはじめ、その他の保険の相談もお受けしています。

専門家によるオンラインでの相談もお受けしていますので、お気軽にご相談下さい。