イデコとは個人型確定拠出年金の愛称で、自分自身で掛け金を出し、投資信託などの金融商品から選択して運用する私的年金制度のことです。

運用成績次第で将来受け取る年金額が変わることがあり、元本は保証されていませんが、税優遇が手厚いことも大きなメリットです。

今回の税制改正の中で65歳まで加入できる点について解説します。

イデコの具体的なメリットとは?

運用中は非課税になるため、運用益を再投資に回す際に効率的に増やすことができる

資産を受け取る時に、退職所得控除や公的年金等控除という非課税枠がある

などです。

運用期間中は株式や投資信託とは異なり、イデコ内でのスイッチングという手続きのため、他の金融商品に乗り換えたさいに利益が出ていても課税されません。

複利効果を考えると非常にうれしいメリットです。

そして、60歳以降に資産を受け取る時にも退職所得控除や公的年金控除という非課税枠を活用することができます。

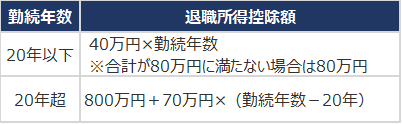

退職所得控除は以下の式で計算します。

この式で計算して算出された金額に対しては所得税・住民税が非課税になります。

但し、勤務先の退職金を同年度に受け取る場合には注意が必要です。

合算された金額が退職所得となりますので、この非課税枠の恩恵が思ったほど受けられなくなることもあるので、そういう場合にはイデコの一括受け取りを翌年以降にずらすなどを検討することも必要になります。

もう一つの公的年金等控除は年金の受け取りが始まってから課税される雑所得に対して、公的年金についての大幅な控除枠です。

公的年金の所得金額は以下のように計算します。

公的年金の所得金額 = 公的年金の収入金額 - 公的年金控除額

公的年金等とは、・国民年金、厚生年金保険、企業年金、国家公務員等共済、小規模企業共済・小規模企業共済、小規模企業共済など、様々な老齢給付金などを含みます。

イデコの「年金」受け取りも公的年金等に含まれることから、控除枠の恩恵を受けられます。

つまり、他の金融商品とは異なり、大幅な税制のメリットがあるということです。

税制のメリットはありますが、すべての人が完全に非課税になるということではありませんので注意が必要です。

公的年金等とは、・国民年金、厚生年金保険、企業年金、国家公務員等共済、小規模企業共済・小規模企業共済、小規模企業共済など、様々な老齢給付金などを含みます。

イデコの「年金」受け取りも公的年金等に含まれることから、控除枠の恩恵を受けられます。

つまり、他の金融商品とは異なり、大幅な税制のメリットがあるということです。

税制のメリッがはありますが、すべての人が完全に非課税になるということではありませんので注意が必要です。

どんな人が65歳まで加入できる?

このイデコは、60歳未満までしか加入ができませんでしたが、2022年5月より65歳未満まで5年間延びることになりました。

延長された分、掛け金を多く出したり、長く運用したりすることが可能になります。

60歳未満までしか運用できなかったので、50代の人達は加入期間が短いということからイデコを資産形成の選択肢から外す例もありましたが、今回の制度改正で関心を持つ人が増えそうです。

ただし、無条件で65歳未満まで加入期間を延長できるわけではありません。

延長できる要件をまとめました。

まず、60歳以降も国民年金に加入していることです。

国民年金は自営業・フリーランス、そして専業主婦(夫)の人は60歳以降は国民年金には加入できないため、イデコに加入できるのは原則として60歳までとなります。

ただし、国民年金の未加入などがあり、保険料を満額納めていない人は国民年金に「任意加入」することができます。

具体的には、国民年金に40年(480ヶ月)加入していない場合です。この場合は、60歳を過ぎても480ヶ月に達するまで国民年金に「任意加入」できます。

これらの要件を満たさないとイデコへの加入は65歳まで延長ができません。

その分、イデコの掛け金への支出も増えますが、掛け金は全額所得控除というメリットもあります。

これにより、所得税や住民税の負担を軽減させることができます。

年末調整や確定申告が必要になりますが、会社員の場合であれば年末調整だけで大丈夫です。

イメージ としては以下のようになります。

このイデコは、資産形成と節税が同時にできる数少ない制度です。

加入期間が延びたので可能であれば少しでも長く資産形成のために利用することも検討してみて下さい。

より豊かな老後生活が遅れる可能性が高くなるかもしれません。