外貨建て保険とは、保険料の支払いや保険金の受け取りが外貨で行われる保険です。現在販売されている外貨建て保険の大きな特徴は、「円建てで加入する保険よりも死亡保障が大きくなる」「円建ての保険よりも高い利率が設定されている」「為替レートによっては将来受け取る満期金や解約金が増えている可能性がある」などがあります。

一方、保険料の支払いや、将来受け取る金額については、外貨建てでは確定しているものの、為替レートによっては毎月の支払いが変動したり、満期や解約の時に元本割れを被る可能性もあります。外貨建て保険には「終身保険」「養老保険」「個人年金保険」など多彩な種類があり、貯蓄や資産運用の手段としても人気がある保険です。

とは言え、外貨である以上為替リスクがあり、近年苦情も増加してきています。

外貨建て保険の特徴や、契約前に注意すべき点を説明していきます。

外貨建て保険の特徴、メリット・デメリットは?

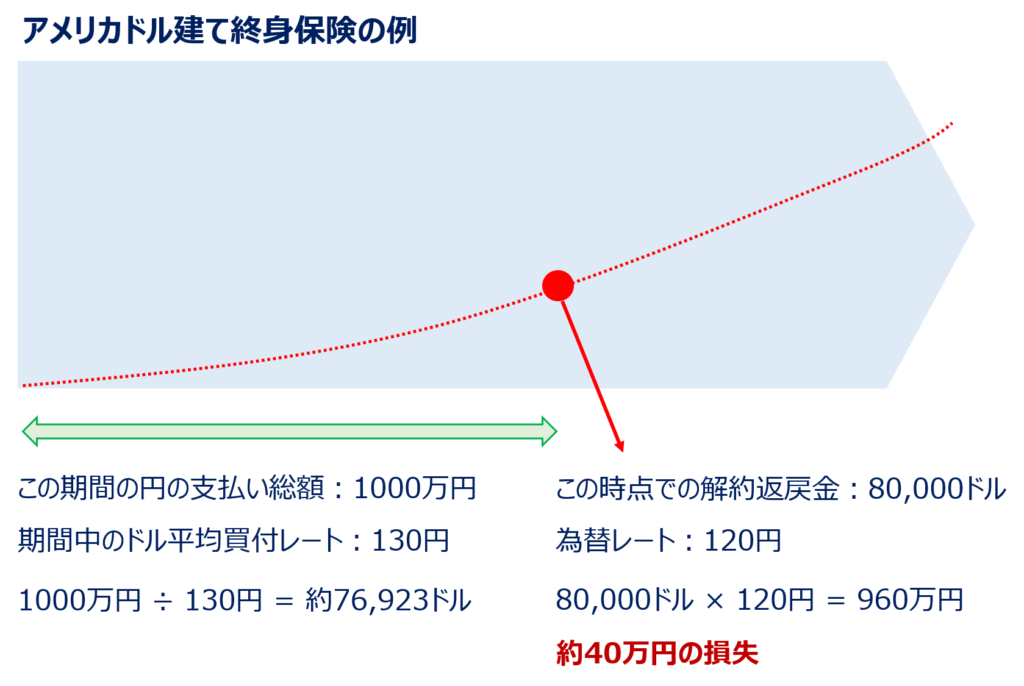

外貨建て保険の一番の特徴は為替リスクがあることです。多くがアメリカドル建ての保険ですが、アメリカドルをはじめ、外貨と日本円の為替レートは日々変動しています。保険契約時の時よりも、解約時・満期時には、戻ってくる外貨の金額は変わりませんが、円安になっていれば、円換算では増えて戻ってくることになります。

一方、契約時の時よりも為替レートが円高になっていたとしたら、受け取る円換算の金額は目減りしていることになり、元本割れの状態になります。

将来の為替の動向を予測することは難しいですが、外貨建て保険を契約することは、外貨投資の一環であり、リターンを得るためにリスクを取るということを理解することが重要になります。

外貨で解約返戻金などが積み上がっていても、為替レート次第では損失があることが基本になります。

外貨建て保険は利率が良い?

外貨建て保険は日本円建ての保険よりも利率が高く設定されていることがほとんどです。

利率が高いのは海外と日本の金利格差が要因です。日本は世界でも一番金利の低い水準であるため、他国の通貨は相対的に金利が高くなります。生命保険も長期間の契約を維持するために各国の国債をはじめとする債券で運用をします。

当然ながら為替リスクもありますが、外貨で集めた資金をそのまま外貨運用するのであれば、日本よりも高い利率を維持することが可能になるのです。

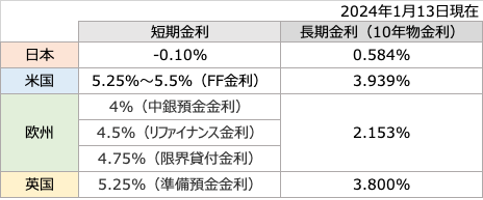

どれくらい日本と海外の主要国との金利が違うかは図をご覧ください。

これらは、その国や地域で基準となる金利であり、国債以外の債券等に投資する場合にはリスクが増えることにより、通常は得られる金利も多くなります。

生命保険会社は、リスクとリターンを考えながら、より良い運用益を得られるように様々な債券などに投資を行います。

従って、保険会社によって運用計画が異なるので、積立利率が異なることになります。

外貨建て保険の種類は?

外貨建て保険にいくつかのの種類があります。一昔前には年金保険が主流でしたが、今では終身保険が主流になっています。

養老保険や介護保険なども販売されていますが、終身保険が一般的です。

終身保険は、一生涯の保障を得られることと、一定の期間が過ぎると、支払った保険料よりも多くの解約返戻金が得られるので、保障と貯蓄を同時に考えたいというニーズを満たしてきました。

しかし、日本における超低金利政策を影響を受けて、保険会社が満足な条件を出すことができず、販売が停滞していましたが、外貨建ての保険であれば利率が高く設定できて保険料も円建てよりも安く抑えることができるので、最近では外貨建て保険は終身保険がメインになっています。

外貨建て保険の保険料は割安?

保険会社が保険料を決める際に、予定利率という保険契約者に約束する利率があります。この利率が高ければ高いほど、その保険会社の保険料は割安になっていきます。

同じ保険金額の保険であれば、予定利率が高い方が保険料が安くなるイメージです。

外貨建て保険の保険料が日本円の保険に比べて割安なのは、外貨の方が金利が高く、保険会社も資産運用がしやすくなるために、契約者に約束する利率も高く設定できるからです。

保険会社はさまざまな有価証券に投資して、契約者にリターンを還元したり、保険金支払いに備えるのですが、資産運用の環境が良いほど保険の内容は良くなっていきます。

ただし、外貨建て保険の保険料が割安と言えるのはあくまで、為替を考慮していないからです。いくら割安と思って保険に加入しても、保険金受取時や解約時に想定外の為替レートであれば損失を被ることになり、当初の目標を達成できないこともありますので、慎重に検討することをお勧めします。

さらに、今の日本の金利水準が低すぎるだけで、将来的に外貨建て保険の保険料が割安ということが言い切れるわけではありません。

外貨建て保険は苦情が多い?

ここ数年で外貨建て保険は日本円の保険よりも苦情件数が急増しています。

理由は、「外貨建て保険に関するリスクの説明が不十分」と言うことです。

・見た目の利率が高い

・為替リスクについて都合の良い見通しのみを説明している

これらは保険を契約する人にとっては魅力的に映ります。ただし、商品内容などを理解せずに加入し、為替相場の急激な変動が起こった際に、契約者が大きな損失を抱えていると知り、苦情に発展するというものです。

保険は長期にわたって保険会社にお金を預けますが、短期間での解約は多くの場合に損失が出ます。円高になって損が出ている上、さらに短期の解約では解約の控除も発生し、身動きが取れないことも出てきます。

保険は住宅の次に高い買い物とも言われます。簡単に契約するのではなく、提案された保険の内容について十分に理解して契約することが重要です。

外貨建て保険の場合はリスクも増えるのでさらに注意が必要です。しっかりと説明を受けて、理解できなければ契約自体を見送ることも選択肢に入れてください。

まとめ

外貨建て保険には魅力もたくさんあります。しかし、投資の世界では魅力をリターンと考えることもでき、同程度のリスクもあるということです。

保険を外貨建てで検討する際には、しっかりとしたライフプランを立て、数年後に必要になる資金のために外貨建て保険を利用するのは避けた方が良いでしょう。

学資保険代わりや老後資金と一生涯の保障を兼ねた保険設計のもと、外貨建て保険を選ぶ人も多いです。

FPなどの専門家から十分な説明を受けて、キチンと納得できてから加入することをお勧めします。

FPドットコムでも外貨建て保険をはじめ、ライフプランや生命保険に関するご質問をお受けしていますので、お気軽にお問い合わせください。