離婚した場合には、夫婦は他人になります。

しかし、前配偶者との間に子どもがいる場合、親子関係が継続することはもちろんですが、その子は法律上必ず相続人になります。

そのことで遺産の分割でトラブルになったり、生前の対策で頭を悩ませている人も多いと思います。

今回は、その対策のいくつかのうち、生命保険を活用する一例をご紹介します。

前配偶者との間の子どもも、現配偶者の間の子どもにも同じ相続権がある?

離婚した前配偶者との間にできた子には、再婚相手である現在の配偶者との間にできた子どもたちと同様に相続権があり、遺留分があります。

各家庭で事情は様々でしょうが、何も対策をしないままであれば、相続が発生した時にトラブルの原因になることは容易に想像ができます。

相続において遺言がない場合は、遺産分割協議が必須になります。

その際に、全く面識のない人同士の間ですんなりと遺産分割が進むことは考えにくでしょう。

では、そうならないためにどうすればいいのか?

選択肢としては以下の4つが代表的です。

遺言書を書く

死因贈与する

生前贈与しておく

生命保険を活用する

これらも財産を残す人の思いにより、取る選択肢も変わってくると思います。

前配偶者との間の子に多く残したい

今の配偶者との間の子に多くを残したい

など、いろいろな思いがあると思います。

ただし、前配偶者との間の子には1円たりとも資産を渡したくない、と言うような極端なことは認められません。

そのような遺言書を残しても、相続人には「遺留分」が認められています。

この遺留分はその相続人が必ず相続できる財産の割合になります。

この遺留分を無視した遺言であってたしても、相続人は自分の遺留分を取り戻すことが可能です。

遺留分は、相続人の相続分の2分の1と考えてもらえば良いと思います。

今回は、遺言書、死因贈与、生前贈与、生命保険の活用の中から、原則として遺留分の対象とならない、生命保険の活用についてお伝えします。

生命保険は加入の際の契約形態が重要

生命保険を利用した相続対策は一般的であり、初歩的な対策とも言われています。

生命保険に加入するには保険料を支払うことになります。

その支払った保険料分は相続財産から減ることになり、さらに、保険金の受取人を指定することが可能です。

つまり、自分の財産を譲りたい相続人を受取人にすることにより、その人に保険金として現金を引き継がせることが可能になります。

ただし、生命保険の加入形態が重要になります。

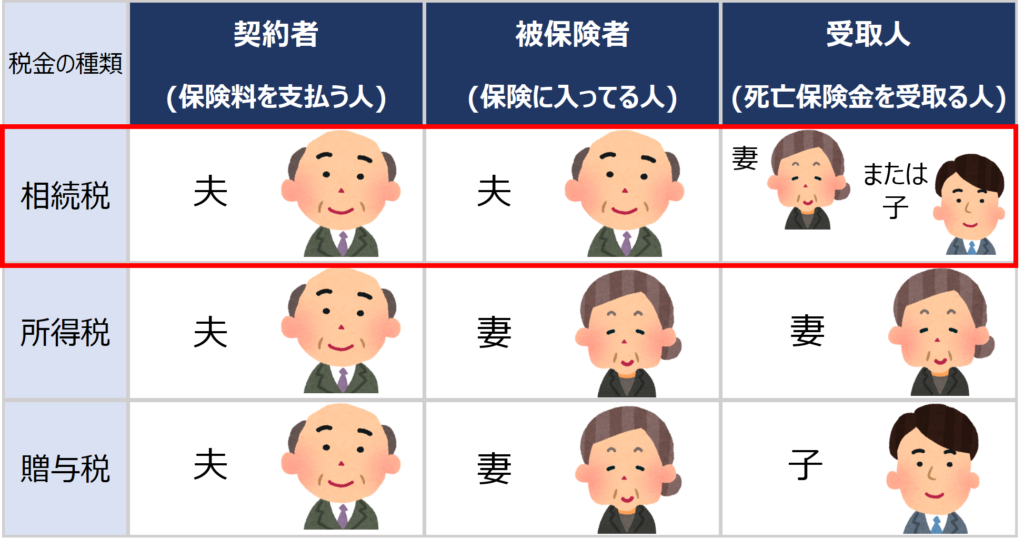

契約形態ごとに、保険金を受け取った際の税金の種類が異なります。

相続税の対象になる形態は、下の図の赤枠内の形態のみです。

この契約形態だけは絶対に満たすべき要件となります。

保険金が非課税で遺産分割協議の対象外になる?

契約者・被保険者が夫で、受取人がその相続人である場合、以下の計算式で算出された金額の部分が非課税になります。

つまり、相続人1人あたり500万円までは税金がかかることなく保険金を受け取ることが可能になります。

さらに、死亡保険金は受取人の固有の財産と言う位置づけであるため、遺産分割協議の対象外です。

今の配偶者に気を使って、平等に財産を配分できない可能性があるばあいに、生命保険を活用して、前配偶者との間の子どもに財産を残すことはよくあります。

遺言やいろんな生前贈与なども有効とは思いますが、生命保険はお金の色を変えるだけです。

預金から保険にするだけで、自分の子どもたちに大きな財産を残せるので、このようなお悩みを抱えている方はご検討ください。

FPドットコムでは、相続や遺言、生命保険の活用についてのご相談もお受けしていますので、お気軽にお問い合わせください。