以前、金融機関の「脱ノルマ」路線への転換がニュースや新聞で報道されることがありました。

金融機関も事業会社ですので、収益を上げるために様々な営業活動をすることは普通のことです。

しかし、商品ごとに過度なノルマを立て、ノルマ達成のために不正な行為や、不適切な営業活動が行われていたこともあり、金融機関ではノルマの廃止を宣言したところも数多く見られましたが、最近はそのノルマが復活してきているとの話も聞きます。

顧客に迷惑のかからないノルマであれば問題はないでしょうが、今回は、金融機関の中でも圧倒的な販売網と顧客基盤を持っている銀行の営業方針について説明しています。

今までどのような営業施策を打ち立て、どのような金融商品を販売してきたことにも触れています。

銀行で販売している金融商品とは?

銀行で販売する金融商品の代表格は、投資信託と生命保険です。

投資信託は、買い付け時に、1%~3%程度の手数料が投資家から、販売会社である銀行に支払われます。

加えて、運用時も信託報酬という手数料が、販売会社である銀行に支払われます。

報酬額は、販売金額の1~2%程度までが一般的です。

これらの手数料が高いと言う話は過去からずっと続いています。

もともと証券会社でしか販売できなかった投資信託ですが、最近は銀行でも普通に取引できるようになりました。

生命保険の販売も、年金商品を皮切りに2000年頃から証券会社で販売が始まり、銀行でも取り扱うようになってきました。

生命保険を銀行で販売するようになってから、各保険会社も商品開発に力を入れるようになり、大手銀行がさらに販売に力を入れるようになりました。

なぜ銀行は投信や保険を積極的に販売するようになったのか?

投資信託と生命保険、この2つの金融商品販売を銀行の事業目標に組み込むことにより、収益確保の安定化を図ろうとしたのです。

銀行が生命保険販売に力を入れるようになった理由は以下の通りです。

販売手数料が高い

元本保証の投資商品を保険会社が提供した

投資信託の販売側の収益性は前述しましたが、生命保険はそれ以上に銀行側にとって高い収益を得ることができます。

一般には、5%前後の手数料を得ることができます。

さらに、過去に金融機関で販売していた保険の多くは、外貨建てやファンドで運用する変額保険であり、元本保証のない投資商品でした。

銀行が保険を販売する以前に投資信託ですら販売に苦労していました。顧客基盤と販売網はあるのですが、元本保証がないという根本的な内容を銀行側と投資家側が理解していないこともあり、クレームが多発しました。

そこで、保険で元本保証を付けることにより、当時のリスクに不慣れな銀行員でも安心して販売できる年金商品を保険会社がこぞって開発して銀行に販売してもらうようにアプローチしました。

なぜ銀行で投信や生命保険が爆発的に売れるのか?

銀行はお金を預かるのがビジネスの基本であるため、顧客の資産を一番把握していると言われている金融機関です。つまり、金融商品を販売するには一番有利な状況にいます。

そして、銀行で販売される投資信託や生命保険は一定の特徴がありました。

投資信託は多くの分配金が出るもの

生命保険は元本保証、または外貨建てのもの。

これらはリスク商品に不慣れな銀行員が簡単に説明して販売できるような商品設計になっています。

かつ、投資初心者にも安全性をアピールすることが容易であったためです。

しかし、元本保証をするということは、その分のコストを保険会社に払うことによって得られるもので、結果的にリターンを抑えることになります。さらに外貨建て保険は、突如として訪れる為替相場の変動により、思わぬ含み益を抱えた顧客から苦情を噴出させることになりました。

加えて、毎月分配型の投資信託は、年金を受け取るシニア層に人気がありました。

年金のプラスアルファの収入として、資産運用から得られる分配金を期待させるような販売手法でした。これも結果的には、運用成績が悪くても元本を取り崩してでも分配金を支払い続けていたため、運用成果は散々な投信が目立ちました。

なぜ銀行で金融商品販売のクレームが多いのか?

安全でリターンを狙えると誤解させる販売手法と、実際に得られるリターンとの違いがトラブルの原因です。

銀行は様々なサービスを提供するのですが、低金利の環境では本業の融資からえられるリターンが限られるようになっていました。

そこで、販売時に手数料が得られる金融商品販売に舵を切ったのですが、販売側の知識・経験不足や、顧客側が投資初心者やシニア層であることも原因です。

投資に関しては、国も「貯蓄から投資へ」 「貯蓄から資産形成へ」というスローガンで、20年ほど前から貯蓄ではなく投資をすることを推奨していますが、シニア層は投資経験のない人が多くを占めていました。

これらの層をターゲットにしている銀行は、投資教育などをすることなく、メリットを強調し、安全性とリターンの両方を享受できるかのような商品説明をしていました。

また、投資信託を提供する運用会社や、保険商品を提供する保険会社も同様な金融商品を作り続けたのも一因です。

今でも銀行では投信や保険を販売しているのか?

現在でも銀行は投信や保険の販売に力を入れています。 大手銀行の顧客は富裕層も多いため、相続対策に有効と言われる終身保険の販売にも力を入れています。各保険会社も、銀行のために高齢者でも加入できる生命保険の開発で競争しています。

しかし、依然としてリスクをよく理解していないシニア層からのクレームが後を絶たず、少し前には苦情の半数以上がシニア層であるという結果も出ています。

投資信託も、欧米の利上げ効果による株価の下落とともに低調なパフォーマンスになってたため、苦情も多く出てたため、金融機関の監督官庁である、金融庁もさまざまなガイドラインを出すことにもなりました。

銀行で資産運用について相談すべきか?

これらだけを見ていると、銀行で資産運用の相談をするのが怖くなる方も出てくるかもしれません。近年、大手銀行はグループの証券会社と連携し、資産運用に関しては専門のアドバイザーを担当につけてグループ力を活用して顧客の要望に応えるようにサービスを拡大しています。

しかしながら、これらのサービスを受けられるのは一定以上の資産を保有する富裕層のみです。

そうでない方が大手銀行で、親身になってくれる担当を見つけるのは困難と思われます。

では、富裕層と呼ばれる人以外はどうすればいいのか?

資産運用を検討するなら、まず自分自身で必要な知識を身に付けることが必須となります。この知識習得をしないまま資産運用に取り組むことは非常に危険と言えます。

結局、資産運用は誰に相談すればいいのか?

最近は、マネーセミナーなどで資産運用やお金について基礎的なことから教えてくれる機会も増えています。

セミナーを開催している事業者は、ファイナンシャルプランナー(FP)やIFA(金融商品仲介業者)と呼ばれる事業者であることが多いです。

セミナーも無料のものから有料のものまであります。セミナー受講自体は無料の場合もありますが、別途FPに相談する場合は相談料が必要になることがあり、IFAと取引をする際には、対面式の手数料がかかることになるので、ネット証券よりもコストはかかることになります。

ここでFPやIFAについて簡単に説明します。

FPは資格の名称でもありますが、職業の名前でもあります。相談できる内容は多岐にわたりますが、通常はライフプランの作成や、家計の相談が多く、その中で資産形成について相談することが可能です。保険の加入や見直しも相談でき、まさにお金の専門家と呼ぶことができます。

ただし、FP自体は個別の金融商品や保険の提案などは認められておらず、一般的な相談にとどまります。

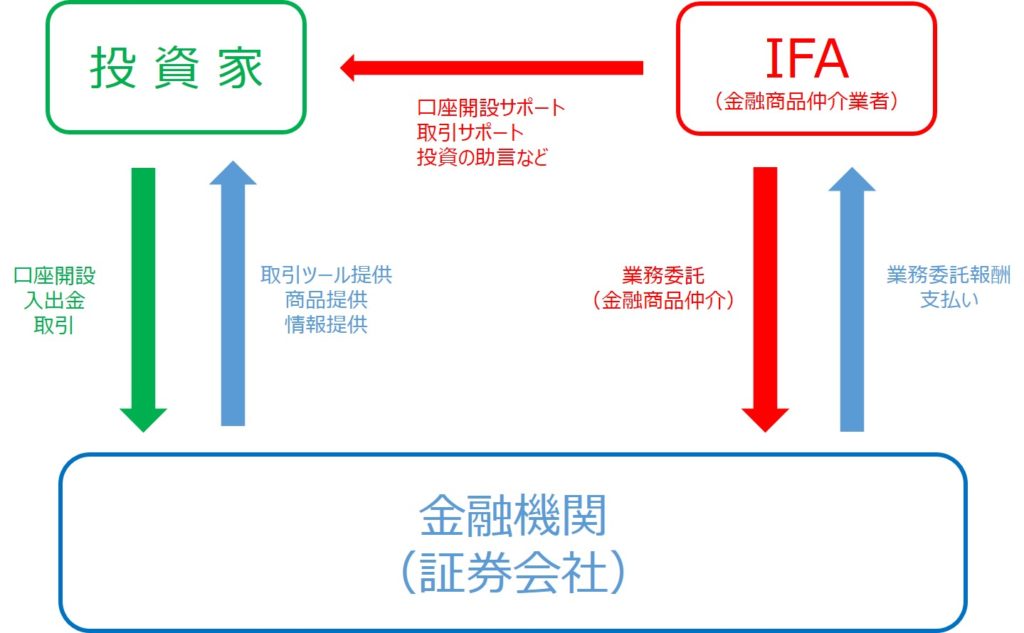

一方IFAは、金融機関から独立して資産運用に関する専門的なアドバイスを提供してくれる事業者です。主に証券会社と提携していて、資産運用の取引までお手伝いしてくれます。

しかし、あくまで投資家が取引するのは証券会社などの金融機関であり、最後は自己責任で資産運用に臨まなければなりません。

銀行などは幅広いサービスを提供していますが、まだまだ顧客目線とはかけ離れた部分も多いです。

近年ではFPやIFAの存在も目立ってきていますので、資産運用・資産形成の相談相手として考えていただくのも良いかと思います。

FPドットコムでも資産運用・資産形成についてのご相談やご質問をお受けしています。

専門家のご紹介もさせていただきますので、お気軽にお問い合わせ下さい。